미국 캘리포니아 로스앤젤레스(LA) 광역권은 건조한 기후와 적은 강수량 등의 특성상 대형 산불(Wildfire)이 종종 발생하는 지역으로 잘 알려졌지만, 지난 1월 7일 발생한 대화재는 이전에 발생했던 화재와 비교해 훨씬 큰 피해를 유발했다. 예년 겨울과 달리 강수량이 매우 적었고, 수개월째 이어진 가뭄으로 인해 바짝 마른 풀과 나무 등이 불쏘시개 역할을 했으며, 피해지역(팰리세이즈)의 국지적 강풍이 화재 범위를 확대했다.소위 기후변화(Climate Change)로 인해 증가하는 극한 기상현상(Extreme Weather Events)은 일반적으로 사회 전반에서 대규모 경제적 피해를 유발한다. 이번 LA 산불도 이미 1만 2,000채 이상의 주택 소실 및 다수의 인명 피해와 함께 약 400조에 육박하는 경제적 손실을 유발할 것으로 예상된다. 기상전문업체 Accuweather가 추정한 경제적 손실은 약 2,500억~2,750억 달러로, 이는 대략 400조에 육박한다.

증가하는 자연재해로 인한 피해를 최소화하고, 사회적 대응체계를 견고하게 발전시켜 가는 것은 국가와 사회의 기본적인 책임이지만, 재해로 인한 리스크를 100% 통제하는 것은 불가능하기에 시장을 통해 거래되는 리스크 관리 기제(Risk Management Measure)는 필수적인 보완재 역할을 한다.

위와 같은 자연재해 리스크를 관리하기 위한 보완적 기제는 금융 및 보험시장에서 거래가 이뤄진다. 전통적으로는 △건강 △생명 △재물 보험 등 다양한 리스크를 담보하는 보험 상품을 통해서 재해로 인한 손실을 보상받지만, 최근에는 채권을 발행해 자연재해 리스크를 전가하는 대재해채권(Catastrophe Bond) 시장이나 보험 연계 증권(Insurance-Linked Security)을 발행해 거래하는 금융시장이 떠오르고 있다. 문제는 이런 시장 해결책이 존재함에도 불구하고 LA 산불과 같이 빈도와 심도(피해 규모)가 증가하고 있는 자연재해로 인해 확대되는 피해 비용을 관리하기 위한 사회적 역량이 충분치 않다는 것이다.

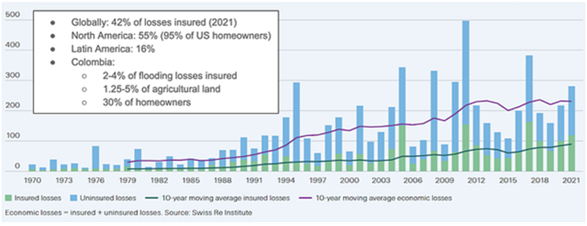

이는 두 가지의 관점에서 바라볼 필요가 있다. 먼저, 자연재해로 인한 보장 격차(경제적 피해액과 금융·보험시장이 보장하는 손실액 간 차이)가 지속적으로 확대되고 있다는 점이다. 그림 1에서 볼 수 있듯이 전 세계적으로 지난 50여 년간 자연재해로 인한 경제적 피해액(보라색 선)과 보험 보장 가능 손실(파란색 선)의 차이가 지속적으로 증가하고 있으며, 이는 리스크 관리 시장의 실패가 확대되고, 정책 비용 증가로 인한 사회적 부담이 커질 수 있음을 의미한다. 실제로 이번 LA 산불로 인한 피해액 중 보험계약으로부터 보장받을 수 있는 손실은 전체의 20% 수준 정도밖에 되지 않는다는 평가가 지배적이다.

두 번째 관점은, 그렇다면 금융 및 보험시장이 왜 20% 수준 정도의 담보만 제공할 수밖에 없는지의 문제인데, 이는 보험회사의 재정건전성과 연관돼 있다. 전 세계 TOP10의 글로벌 손해보험사인 Chubb가 LA 산불로 인해 부담해야 하는 보험금 추정액이 약 15억 달러(2조 2천억 원)라고 밝혔는데, 2024년 기준 해당 기업의 자기자본 규모가 약 630억 달러인 것을 감안하면 전체 자본의 2.4%가량을 단일 사건에 쏟아부어야 한다. 이는 글로벌 대기업이라고 할지라도 재정건전성을 위협하는 손실 규모라고 평가할 수 있는데, 보험회사의 재정건전성 유지는 기관투자자 및 사회적 위험 관리자로서 이들의 역할을 고려할 때 금융시장 안정성뿐만 아니라 국가 경제 안정성 측면에서도 중요한 문제다.

위 두 가지 관점은 학술적으로 중요한 연구 주제를 제공한다. 먼저, 사회적으로 보장 격차를 줄이기 위한 방법을 연구할 수 있는데, 예를 들면, △리스크 평가 모델 고도화를 통한 손실 예측 정확도를 높임으로써 보험 보장액을 확대 △Peer-to-Peer 형식의 리스크 풀링 방법론 등을 통해 비시장(Non-Marketed) 리스크 관리 기제 개발 △리스크 노출 대상의 자발적인 리스크 관리를 유도하기 위한 정책 개발 등을 생각해 볼 수 있다. 필자의 연구실에서는 최근 우리대학 환경공학부 감종훈 교수 연구실과의 융합공동연구를 통해 기계학습 기반의 국내 태풍 리스크 평가 모델을 제안하고, 기후변화 추세를 반영한 시군구 단위 미래 태풍 피해액을 추정하는 연구를 수행했다. 이를 통해 기후변화의 물리적 리스크(Physical Climate Risk)로 인한 지역단위 피해액 추정 모델의 발전 방향을 제시하고, 보험시장의 자연재해 담보 수준을 확대함으로써 사회적 리스크 관리 역량을 제고하는데 기여하는 연구를 지속해 나가고 있다.

두 번째로, 증가하는 극한 기상현상으로부터 금융 및 보험회사의 재정건전성을 견고하게 하기 위해 자본 규제 모형의 개선·발전을 도모하는 연구가 필요하다. 글로벌 은행 및 보험 산업에는 금융회사의 심각한 재정건전성 악화에 대비해 최소한의 자기자본을 회계적으로 준비하도록 규제하고 있는데, 은행의 경우 국제결제은행(Bank for International Settlements, BIS)의 바젤 규제 모형(Basel III), 보험의 경우 국제보험감독자협의회(International Association of Insurance Supervisors, IAIS)의 보험 자본 건전성 기준(Insurance Capital Standard, ICS)을 표준으로 한다. 현재 국제 표준 모형은 기후변화의 실제적 영향을 반영한 위험 평가가 부재하다. 따라서 LA 산불과 같은 극단적인 손실을 초래하는 재해가 발생할 경우, 과소 추정된 자본준비금으로 인해 중소형 금융회사가 심각한 유동성 위기에 직면할 가능성이 있다.

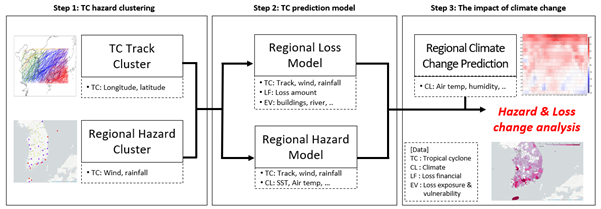

필자의 연구실은 이 문제와 관련해서 국내 유일의 재보험회사인 △코리안리재보험 △이화여대 기후 시스템연구실 △고려대 첨단 수자원공학 연구실과 산학협력 융합연구 프로젝트를 1년 이상 수행하고 있다. 본 융합연구 프로젝트에서는 그림 3과 같은 연구 체계도를 수립함으로써 △기후변화 진전 시나리오 생성 △시나리오별 경제 사회적 피해 수준 평가 △위험계수 조정을 통한 보험회사 규제 모형 개선의 절차적 목표를 달성해가고 있다. 특히, 필자의 연구실에서는 금융 및 보험 손실 시나리오 평가와 자본 규제 모형 개선 연구를 통해 실제 보험회사의 상품 종목에 따라 기후변화의 영향 수준의 차이가 있음을 확인했다. 그림 4는 기후변화의 극단적 시나리오에 따라 국내 5개 손해보험회사의 종목별 지급보험금에 미치는 영향을 평가한 결과로써, 기후변화 양상에 따라 보험사별 추정 자본량이 상이할 수 있으며, 궁극적으로 포트폴리오 재조정 등의 경영 전략 변화가 불가피할 수 있음을 시사한다.

금융 및 보험시장과 같은 자본시장에서 거래되는 리스크 관리 해결책의 기본적인 가치제안(Value Proposition)은 개인 및 사회의 회복탄력성(Resilience)과 지속가능성(Sustainability)을 제고하기 위한 역량을 제공하는 것이다. 이를 성취하기 위한 가치사슬(Value Chain)이 잘 작동하기 위해서는 앞선 두 가지 관점에서의 문제가 좀 더 적극적이고 심층적으로 연구돼야 하고, 연구 결과는 결국 정책으로 이어져서 사회 전반에서 강건한 리스크 관리체계가 확립되는 데 기여할 수 있어야 한다. 필자의 연구실은 해당 분야의 최전선에서 새로운 문제를 발굴하고 정책대안을 제시해 후속 연구에 기여하고자 한다.