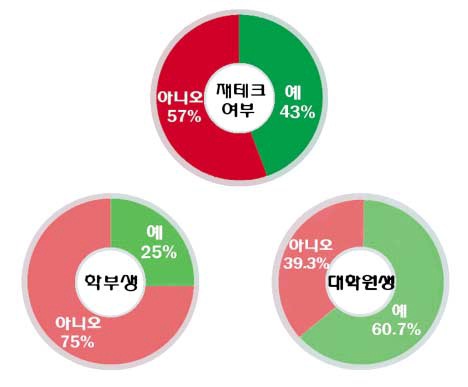

재학생 43.5%가 재테크 하고 있어

가장 큰 애로사항 ‘기초 자금 부족’ 꼽아

-포스테키안의 소비 형태

신문이나 TV등 다양한 매체를 통해 자주 접하는 ‘재테크’는 무엇인가. 이 질문에 확신을 가지고 말할 수 있는 사람은 얼마나 될까. 재테크의 사전적 의미는 재무 테크놀러지의 준말로, 기업 또는 개인이 금융수익을 얻기 위해 벌이는 재무활동을 의미한다. 거창한 부동산 투자, 부모님께서 하시는 큰 규모의 주식투자뿐 아니라 초등학생들의 매달 몇 천 원씩의 적금도 재테크의 범위에 속한다.

포항공대신문사에서는 우리대학 학생들은 재테크를 얼마나 하고 있고, 재테크에 관해 어떤 인식을 하고 있는지 설문조사를 통해 살펴보았다. 설문조사는 학사과정생, 대학원생을 대상으로 이루어졌고, 총 170명이 참여했다.

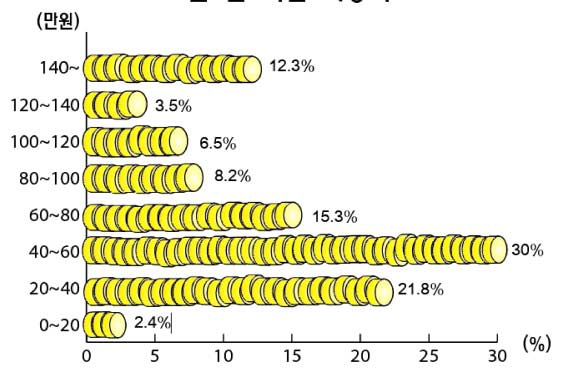

대부분 학생(학사과정생, 대학원생 모두 포함)들의 수입원은 부모ㆍ형제자매로부터의 용돈, 아르바이트를 포함한 근로 소득, 교내외 장학금, 각종 후원금, 기타소득으로 구성되어 있다. 응답자들의 한 달 지출 가능액은 금액별로 △20만 원 미만 2.4% △20~40만 원 21.8% △40~60만 원 30% △60~80만 원 15.3% △80~100만 원 8.2% △100~120만 원 6.5% △120~140만 원 3.5% △140만 원 이상 12.3%를 차지하고 있는 것으로 조사됐다. 지출 가능액이 40~60만 원 대인 학생이 전체 응답자의 1/3을 차지했다. 140만 원 이상의 지출 가능한 학생 대부분은 대학원생들이고, 26세 이상이었다. 그렇다면 한 달 지출 가능액 중 본인 스스로가 벌어들인 근로 소득은 얼마나 될까? 전체 응답자의 69.4%가 자신이 직접 벌어들인 소득이 있었고, 매월 120만 원 이상의 근로 소득이 있는 학생도 7.6%를 차지했다. 이로보아 우리대학 학생들은 상당수가 지출 가능한 금액 중 상당 부분을 스스로 벌고 있다는 것을 알 수 있다. 그리고 우리대학 학생들의 자기재산관리의 주체는 94.1%가 ‘자기 자신’이었고, 일부는 부모ㆍ형제자매였으며, 컨설팅이나 제3자에게 맡기는 경우는 없었다.

수입, 지출 및 자산관리에 대한 자신의 경제수준 만족도 조사에서는 △매우 만족한다 11.2% △만족한다 26.5% △보통이다 30% △불만족한다 22.3% △매우 불만족한다 9.4% △잘 모르겠다 0.5%로 응답했다. 이로 보아 대부분의 우리대학 학생들이 자신의 경제 수준에 대해 만족한 상태였으며, 불만족스런 학생은 소수였다.

-재테크 관련 조사

대학원생보다 사회 진출에 대한 부담이 적은 학사과정생은 상대적으로 재테크에 대한 참여가 낮았다. 재테크를 시작하지 않은 어떤 학사과정생은 “아직 돈을 모아야 된다거나 벌어야 된다는 계획을 가지고 있지 않고, 재테크의 필요성을 느끼지 못하고 있다”고 답했다. 이처럼 부동산이나 주식 투자, 펀드 투자 같은 재테크는 학사과정생에게 무거운 주제로 다가올 수 있다.

‘재테크를 언제부터 시작했습니까?’라는 질문에 응답자의 88%가 대학 입학이나 학사과정 졸업 후로 꼽았고, 90%는 스스로의 의사결정을 통해 재테크를 한다고 응답했다. 설문조사 중 한 달 전체 수입 중 재테크에 배정하는 정도는 △5%미만 9.5% △5~10%, 13.5% △10~20%, 36.5% △20~30%, 13.5% △30~40%, 9.5% △40%이상 17.6%로 나타났다. 이에 배해 직장인들을 대상으로 한 설문조사에서는 급여의 50~70%가 재테크의 비율로 적당하다고 한다(경향신문 2010년 7월 26일 6면). 응답자가 학생인 점을 감안했을 때 재테크의 여유가 직장인의 비해 매우 적음을 알 수 있다.

재테크를 시작하게 된 가장 큰 이유로는 대부분 ‘사회 진출 후 미래 설계를 위해’로 응답했다. 앞서 재테크 비율이 대학원생이 학사과정생보다 높았던 것은 사회 진출에 대한 부담이 학사과정생보다 대학원생에게 더 크게 작용해 나타난 결과로 보인다.

재테크에 필요한 정보는 인터넷 검색, 책ㆍ잡지 등의 인쇄매체, 지인 등을 통해 다양하게 얻고 있는 것으로 나타났다. 학생들은 재테크 투자규모가 크지 않기 때문에 금융기관 또는 유료 서비스를 이용하기보다 대부분은 컴퓨터나 책 등 주변에서 쉽게 찾아 이용할 수 있는 것들을 주로 활용하고 있었다.

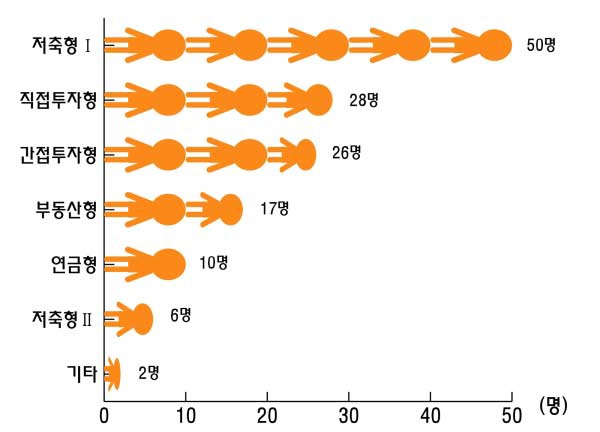

재테크를 할 때의 가장 큰 애로사항으로는 36명이 ‘투자에 필요한 기초 자금부족’을 들었다. ‘상품에 대한 지식 부족’, ‘정보 수집을 위한 시간 부족’은 각각 32명이 응답했다.

그 외 기타 의견으로 “현재 대학원생 월급에서 교통비, 식비 뿐 아니라 세금도 내야하기 때문에 재테크를 하기에 형편이 넉넉하지 않고, 아르바이트를 통해 돈을 오히려 충족시켜야 한다”, “좀 더 재테크를 손쉽게 하기 위한 방법이나 상품을 교지나 신문에서 볼 수 있었으면 좋겠다”, “돈이 필요하면 아르바이트를 함으로 따로 재테크의 필요성을 느끼지 못했는데, 굳이 학업에 지장을 줄만큼 아르바이트를 하지 않아도 재테크만으로도 좀 더 여유로운 삶을 살 수 있지 않을까 하는 생각도 든다 ” 등이 있었다.

여러 설문 응답자들의 의견을 종합해 볼 때, 재테크는 많은 양의 돈을 가지고 ‘굴려야’한다고 생각하는 경향을 보인다. 응답 중 “한 달에 20만 원 정도의 여유가 있는데, 재테크하기에 턱없이 부족한 돈”이라는 의견도 있었다. 생활비가 넉넉지 않은 대학생들을 위해 소액을 적금해도 연이율이 높은 적금통장 등 목돈이 아니라 종자돈으로도 재테크를 하여 미래를 대비할 수 있는 고액 재테크 상품도 늘어나고 있다. 당장의 이익을 위한 아르바이트만 찾기보다는 장래를 생각하는 전략적인 자산관리법도 필요하지 않을까.